Grenzüberschreitende Kreditbeziehungen: Zweischneidig

Der grundlegende Gedanke des Binnenmarktes ist der grenzenlose Wettbewerb. Auf dem Finanzmarkt schließt dies auch ein, dass ausländische Banken Kredite im Inland vergeben können und dass Kredite in der einheimischen oder in der fremden Währung denominiert werden können. Damit eröffnen sich neue Chancen – aber auch erhebliche Risiken:

- Die privaten Kreditnehmer (Haushalte, Unternehmen) können möglicherweise deutlich billigere Kredite in fremder Währung bekommen. Sobald sich aber der Wechselkurs ihrer einheimischen Währung verschlechtert, müssen sie einen wachsenden Anteil ihres Einkommens aufbringen, um diese Kredite zu bedienen; dies kann ihre Zahlungsfähigkeit überfordern.

- Banken können sich neue Märkte erschließen. Wenn sie jedoch viele Kredite in einem Land vergeben haben, dessen Kunden wegen einer Abwertung ihre Verpflichtungen nicht erfüllen können, so muss die Bank hohe Abschreibungen vornehmen – dies kann sie in existenzielle Schwierigkeiten bringen.

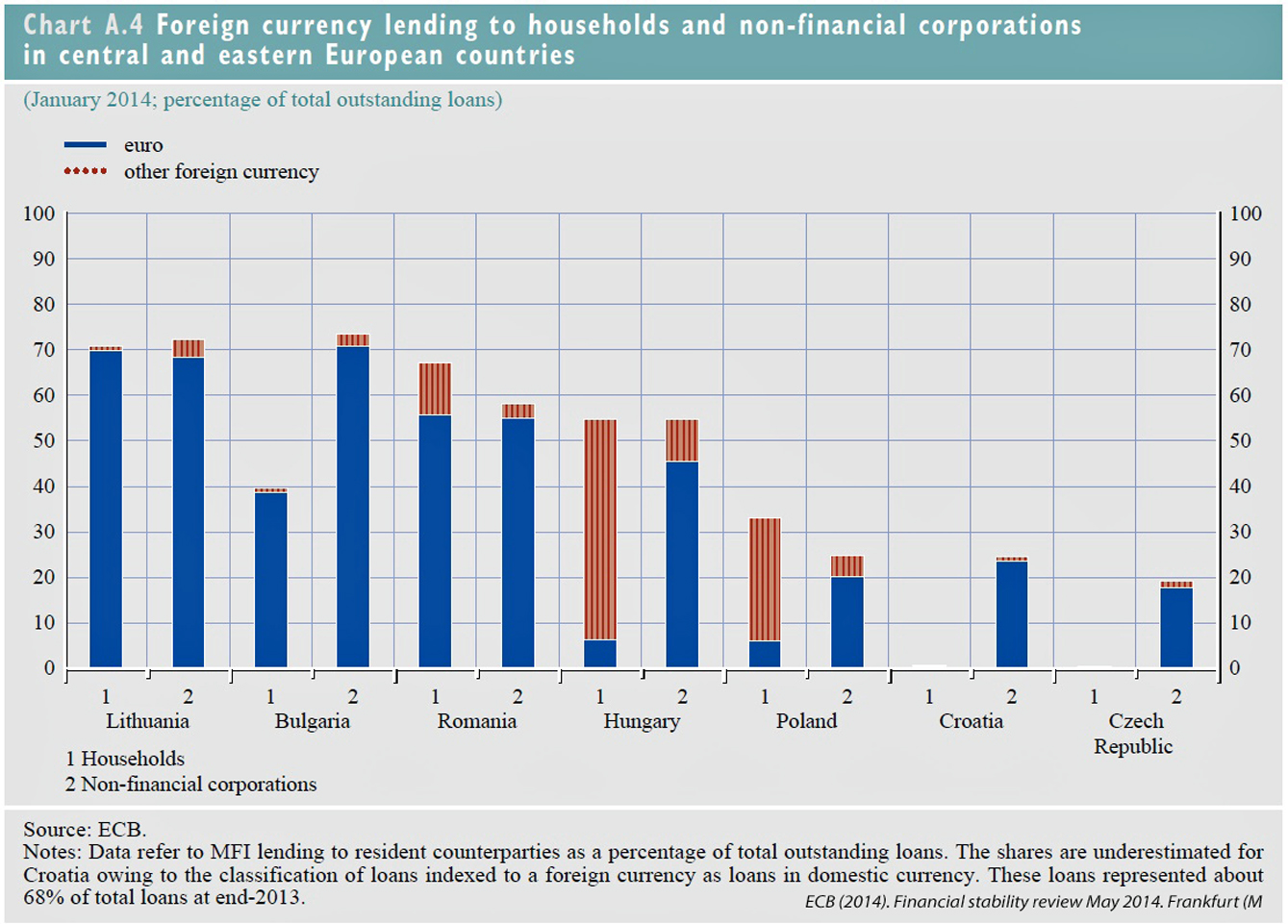

Das Ausmaß der Auslandsverschuldung wird in der Grafik (ECB (2014). Financial stability review May 2014. Frankfurt (M), S. 121) deutlich.

Beispiele für das Problem mit Auslandsschulden sind u.a.

- Ost-europäische Kreditnehmer, die billige Kredite in der Schweiz aufgenommen hatten. Als der Schweizer Franken aufwertete, wurden viele Kredite notleidend. (Hüttl, P. Foreign loan hangovers, Breugel Blog, 14.10.2015)

- Deutliche Abwertungen der polnischen, ungarischen und tschechischen Währungen gegenüber dem Euro. Die ungarische Regierung hat sogar ein Gesetz zur Umwandlung von Euro-Krediten in Forint-Kredite durchgebracht, mit dem die ausländischen – größtenteils österreichischen – Banken den Schaden aufgebürdet bekamen. („Ungarn bittet ausländische Banken zur Kasse – Orbán-Regierung will mit neuem Gesetz die Umwandlung von Fremdwährungskrediten durchsetzen, (29.9.2014). Handelsblatt).